Wyjaśnienie MF nt. usług budowlanych

W kontekście wielu pytań ze strony podatników i księgowych, MF postanowiło odnieść się do tematyki usług budowlanych. 17 marca 2017 roku opublikowane objaśnienie podatkowe.

Biorąc pod uwagę zmiany, które weszły w życie z dniem 1 stycznia 2017 r. należy zauważyć, że mechanizm odwrotnego obciążenia stosowany jest do usług budowlanych w sytuacji, gdy spełnione są następujące warunki:

- usługodawca jest czynnym podatnikiem VAT,

- usługobiorca jest czynnym podatnikiem VAT,

- usługodawca świadczy usługę jako podwykonawca,

- czynności o których mowa znajdują się w załączniku nr 14 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług.

Na wstępie warto przypomnieć na czym polega mechanizm odwrotnego obciążenia. Jest to najogólniej mówiąc przerzucenie obowiązku rozliczenia VAT z tytułu danej transakcji na jej nabywcę. W przypadku czynnego podatnika VAT nalicza on i odlicza VAT według stawki jaka obowiązuje na daną usługę. Natomiast podatnik VAT zwolniony nalicza VAT i opłaca go w odpowiedniej wysokości do US, zapłacony podatek stanowi koszt uzyskania przychodu.

Na ten moment można powiedzieć, że rozliczenia podatku VAT w ramach odwróconego obciążenia jest odstępstwem od reguły rozliczania podatku VAT, która mówi że jest to po stronie sprzedawcy.

W kontekście odliczania podatku VAT w odpowiednim okresie, należy pamiętać o zmianach w odliczeniu VAT, jakie przyniósł rok 2017 rok. Mianowicie mam tutaj na myśli to, że

- uwzględnienie przez podatnika podatku należnego w deklaracji podatkowej będzie musiało nastąpić nie później niż w terminie 3miesięcy od miesiąca, w którym powstał obowiązek podatkowy

- po upływanie trzymiesięcznego terminu podatnik będzie obowiązany do rozliczenia VAT należnego w terminie powstania obowiązku podatkowego jednak VAT naliczony będzie mógł odliczyć jedynie w bieżącej deklaracji.

Przykład – Podatnik w listopadzie 2017 r. zorientował się, że nie uwzględnił na deklaracji VAT-7 transakcji z marca 2017 r. Podatnik musi złożyć korektę deklaracji VAT-7 za marzec 2017 i wykazać w niej VAT należny z tytułu tej transakcji. Nie ma prawa do wykazania na korekcie VAT naliczonego. Może go odliczyć w bieżącej deklaracji, ponieważ minęły już 3 miesiące, licząc od końca miesiąca w którym powstał obowiązek podatkowy.

Konsekwencją tego działania jest to, że wraz z deklaracją za marzec podatnik musi dopłacić podatek wraz z odsetkami. Natomiast odliczania z tego tytułu dokona dopiero w bieżącym okresie.

Jedną z ważnych kwestii jest też status podatnika w VAT. Przedsiębiorca, który chce to sprawdzić ma dwie możliwości. Może :

- potwierdzić ten status wnioskując do naczelnika urzędu skarbowego o wydanie przez niego stosownego zaświadczenia na podstawie art. 96 ust. 13 ustawy z dnia 11.03.2004 r. o podatku od towarów i usług,

- skorzystać z wyszukiwarki on-line Ministerstwa Finansów (potrzebny jest jedynie NIP przedsiębiorcy).

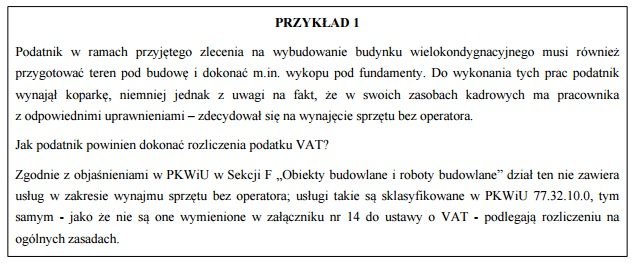

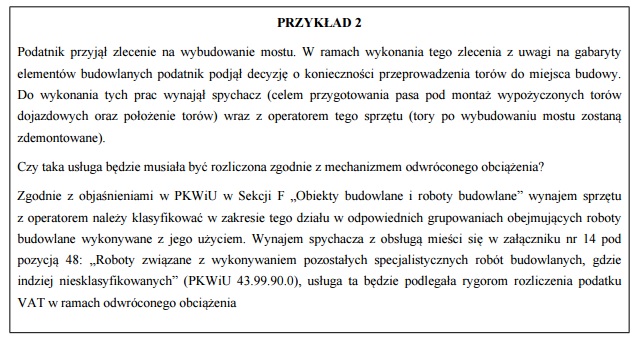

Ponadto MF wyjaśnia, że wykaz usług z załącznika 14 stanowi katalog zamknięty usług, które po spełnieniu odpowiednich warunków są opodatkowane według omawianej zasady. Dla lepszego zrozumienia sytuacji przedstawiono następujące przykłady.

Resort wskazuje, że aby właściwie określi rodzaj usług należy odnieść się do identyfikatora PKWiU. Podatnik może skorzystać z wyszukiwarki GUS, dostępnej pod adresem: http://stat.gov.pl/Klasyfikacje/ , a gdyby miał wątpliwości co do właściwego zakwalifikowania danej usługi, może zwrócić się do GUS z wnioskiem o wydanie opinii. Dane adresowe ośrodka, który zajmuje się wydawaniem tych opinii są następujące : Ośrodek Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi, ul. Suwalska 29, 93-176 Łódź, e-mail: KlasyfikacjeUSLDZ@stat.gov.pl

Na koniec warto wspomnieć o pojęciu, które budzi wiele kontrowersji – podwykonawcy. Ministerstwo wypowiedziało się, że tutaj należy odnieść się do powszechnego znaczenia tego słowa, gdyż nie zostało ono zdefiniowane w ustawie z dnia 11.03.2004 r. o podatku od towarów i usług. Resort wskazuje, że należy pod tym pojęciem rozumieć podmiot, który wykonuje pracę na zlecenie głównego wykonawcy. Co więcej każdy kolejny podatnik w tym łańcuchu transakcji jest także podwykonawcą. Generalny wykonawca na rzecz odbiorcy ostatecznego wystawia fakturę ze stawką 23 %.

Podziel się nim ze znajomymi