Spis z natury na koniec 2017

Kto powinien sporządzić spis z natury? Z czego składa się taki dokument? Co w nim należy zawrzeć? Na co mają wpływ te dane liczbowe? To jedne z wielu pytań, które się pojawiają. Kompleksowe opracowanie tematu przedstawimy w poniższym opracowaniu.

Omówienie tematu spisu z natury omówię odpowiadając na poniższe pytania.

- Czy jeśli sporządzę spis z natury na koniec roku, to muszę także sporządzać go na dzień 1 stycznia roku kolejnego?

- Po co dokonujemy spisu z natury na dzień 31 grudnia?

- Gdzie wpisujemy kwotę ze spisu z natury?

- W jaki sposób ująć spis z natury w KPIR?

- Jak ustalić dochód podatnika z uwzględnieniem wartości spisu z natury?

- Jakie znaczenie mają dane liczbowe ze spisu z natury?

- Czy zamiar sporządzenia spisu z natury na koniec roku należy zgłosić do US?

- Czy spis z natury na koniec roku wpływa na zaliczkę na podatek za m-c XII lub IV kwartał?

- Czy zawieszenie działalności zwalnia przedsiębiorcę z obowiązku sporządzenia spisu z natury na koniec roku podatkowego?

- Co należy ująć w spisie z natury?

- Czy środki trwałe i wyposażenie należy ująć w spisie z natury na koniec roku?

- Jak powinien być sporządzony spis z natury?

- Jakie elementy powinien zawierać spis z natury?

- Czy towary znajdujące się poza firmą także należy ująć w spisie z natury?

- Czy towary obce znajdujące się w firmie także należy ująć w spisie z natury?

- Jak dokonać wyceny w spisie z natury?

- Czy towary mogą być wycenione po cenie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia?

- W jakim terminie należy dokonać wyceny towarów znajdujących się w spisie z natury?

- Czy kwoty w spisie z natury powinny być netto, czy brutto?

- Czy jeśli nie dokonuje sprzedaży towarów i spis będzie zerowy, to muszę go sporządzić?

- Czy są jakieś kary za niesporządzenie spisu z natury lub brak wyceny towarów w nim zawartych?

- Gdzie mogę pobrać wzór spisu z natury?

- Czy spis z natury musi być sporządzony w formie papierowej, czy może być w formie elektronicznej?

- Jaki jest związek spisu z natury z limitem transakcji gotówkowych?

Kto ma obowiązek sporządzenia spisu z natury na koniec 2017 roku?

Spis z natury muszą obligatoryjnie sporządzić podatnicy prowadzący KPIR.

Czy jeśli sporządzę spis z natury na koniec roku, to muszę także sporządzać go na dzień 1 stycznia roku kolejnego?

Nie, ponieważ obowiązek sporządzenia spisu z natury na dzień 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. W tym przypadku zamiast spisu z natury na dzień 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na dzień 31 grudnia poprzedniego roku podatkowego.

Po co dokonujemy spisu z natury na dzień 31 grudnia?

Spis z natury wykonywany jest w celu ustalenia właściwej podstawy do opodatkowania za dany rok podatkowy.

Gdzie wpisujemy kwotę ze spisu z natury?

Kwotę spisu z natury wpisujemy ostatnią pozycją w roku podatkowym do KPIR.

W jaki sposób ująć spis z natury w KPIR?

Spis z natury musi być wpisany do księgi według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne, szczegółowe zestawienie poszczególnych jego składników. Zestawienie przechowuje się łącznie z księgą.

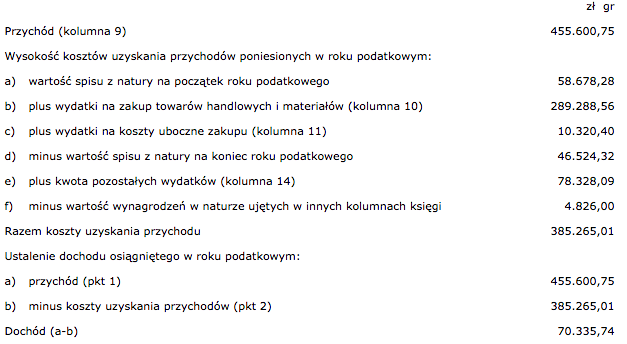

Jak ustalić dochód podatnika z uwzględnieniem wartości spisu z natury?

W celu ustalenia dochodu osiągniętego w roku podatkowym należy :

- ustalić wartość osiągniętego przychodu w roku podatkowym (kolumna 9),

- wyliczyć wysokość poniesionych w roku podatkowym kosztów uzyskania przychodów w sposób następujący:

- do wartości spisu z natury na początek roku podatkowego doliczyć wartość zakupu towarów handlowych (materiałów) z kolumn 10 i 11, a następnie pomniejszyć o wartość spisu z natury sporządzonego na koniec roku podatkowego,

- kwotę wynikającą z tego obliczenia powiększyć o kwotę wydatków z kolumny 14 oraz pomniejszyć o wartość wynagrodzeń w naturze w tej części, w której wydatki (koszty) związane z wynagrodzeniami w naturze zostały zaksięgowane w innych kolumnach księgi przychodów i rozchodów (np. w gastronomii koszty zakupu materiałów i towarów handlowych zużytych do przygotowania posiłków dla pracowników zostały wpisane w kolumnie 10),

- wartość osiągniętego przychodu (kolumna 9) pomniejszyć o wysokość poniesionych w roku podatkowym kosztów uzyskania przychodu, obliczonych zgodnie z objaśnieniami zawartymi w pkt 2; wynikająca z tego obliczenia różnica stanowi kwotę dochodu osiągniętego w roku podatkowym.

Jakie znaczenie mają dane liczbowe ze spisu z natury?

Odpowiedź na to pytanie najlepiej przedstawić na przykładzie.

Czy zamiar sporządzenia spisu z natury na koniec roku należy zgłosić do US?

Nie.

Czy spis z natury na koniec roku wpływa na zaliczkę na podatek za m-c XII lub IV kwartał?

Nie

Czy zawieszenie działalności zwalnia przedsiębiorcę z obowiązku sporządzenia spisu z natury na koniec roku podatkowego?

Nie, podatnik musi sporządzić spis z natury. Spis z natury wpływa na dochód do opodatkowania, który jest wpisywany w zeznaniu rocznym. Podatnik, który zawiesił działalność gospodarczą musi sporządzić spis z natury i złożyć poprawne zeznanie roczne.

Co należy ująć w spisie z natury?

W spisie z natury na dzień 31 grudnia należy ująć towary, czyli towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady.

Przy okazji warto przedstawić znaczenie każdego z pojęć. Mianowicie :

- towarami handlowymi są wyroby przeznaczone do sprzedaży w stanie nieprzerobionym, a także produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej,

- materiałami (surowcami) podstawowymi są materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu, do materiałów podstawowych zalicza się również materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone (np. opakowania – puszki, butelki) oraz opakowania wysyłkowe wielokrotnego użytku (np. transportery, palety), jeżeli opakowania te nie są środkami trwałymi,

- materiałami pomocniczymi są materiały niebędące materiałami podstawowymi, które są zużywane w związku z działalnością gospodarczą i bezpośrednio oddają wyrobowi swoje właściwości,

- wyrobami gotowymi są wyroby własnej produkcji, których proces przerobu został całkowicie zakończony, wykonane usługi, prace naukowo-badawcze, prace projektowe, geodezyjno-kartograficzne, zakończone roboty, w tym także budowlane,

- produkcją niezakończoną jest produkcja w toku oraz półwyroby (półfabrykaty), to jest niegotowe jeszcze produkty własnej produkcji, a także wykonywane roboty, usługi przed ich ukończeniem,

- brakami są nieodpowiadające wymaganiom technicznym wyroby własnej produkcji, całkowicie wykończone bądź też doprowadzone do określonej fazy produkcji, a także towary handlowe, które na skutek uszkodzenia lub zniszczenia w czasie transportu bądź magazynowania utraciły częściowo swą pierwotną wartość,

- odpadami są materiały, które na skutek procesów technologicznych lub na skutek zniszczenia albo uszkodzenia utraciły całkowicie swą pierwotną wartość użytkową.

Czy środki trwałe i wyposażenie należy ująć w spisie z natury na koniec roku?

Nie, ponieważ nie są to towary.

Jak powinien być sporządzony spis z natury?

Spis z natury powinien być sporządzony w sposób staranny i trwały oraz zakończony i zaopatrzony w podpisy osób uczestniczących w spisie.

Jakie elementy powinien zawierać spis z natury?

Spis z natury powinien zawierać co najmniej następujące dane:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników,

- jednostkę miary,

- ilość stwierdzoną w czasie spisu, cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury oraz klauzulę „Spis zakończono na pozycji…”,

- podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników)

Ponadto przy prowadzeniu:

- księgarń i antykwariatów księgarskich – spisem z natury można obejmować jedną pozycją wydawnictwa o tej samej cenie, bez względu na nazwę i nazwisko autora, z podziałem na książki, broszury, albumy i inne,

- działalności kantorowej – spisem z natury należy objąć niesprzedane wartości dewizowe,

- działalności polegającej na udzielaniu pożyczek pod zastaw – spisem z natury należy objąć rzeczy zastawione pod udzielone pożyczki,

- działów specjalnych produkcji rolnej – spisem z natury należy objąć niezużyte w toku produkcji materiały i surowce oraz ilość zwierząt według gatunków z podziałem na grupy.

Czy towary znajdujące się poza firmą także należy ująć w spisie z natury?

Tak, spis z natury powinien obejmować również towary stanowiące własność podatnika, znajdujące się w dniu sporządzenia spisu poza zakładem podatnika.

Czy towary obce znajdujące się w firmie także należy ująć w spisie z natury?

Tak, spis z natury powinien obejmować również towary obce znajdujące się w zakładzie podatnika. Towary obce nie podlegają wycenie, wystarczające jest ilościowe ich ujęcie w spisie towarów z podaniem, czyją stanowią własność.

Jak dokonać wyceny w spisie z natury?

Podatnik jest obowiązany wycenić:

- materiały i towary handlowe według cen zakupu lub nabycia albo według cen rynkowych z dnia sporządzenia spisu, jeżeli są one niższe od cen zakupu lub nabycia,

- półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji według kosztów wytworzenia,

- odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Ponadto spis z natury niesprzedanych wartości dewizowych wycenia się według cen zakupu z dnia sporządzenia spisu, a w dniu kończącym rok podatkowy – według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez NBP w dniu kończącym rok podatkowy, a wartość rzeczy zastawionych – według ich wartości rynkowej.

Przy działalności usługowej i budowlanej produkcję niezakończoną wycenia się według kosztów wytworzenia, z tym że nie może to być wartość niższa od kosztów materiałów bezpośrednich zużytych do produkcji niezakończonej.

Natomiast produkcję zwierzęcą objętą spisem z natury wycenia się według cen rynkowych z dnia sporządzenia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Czy towary mogą być wycenione po cenie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia?

Tak. W razie przyjęcia wyceny towarów w kwocie niższej od ceny zakupu lub nabycia albo od kosztów wytworzenia, w szczególności z powodu uszkodzenia, wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia) lub koszt wytworzenia.

W jakim terminie należy dokonać wyceny towarów znajdujących się w spisie z natury?

Podatnik jest obowiązany dokonać wyceny najpóźniej w terminie 14 dni od dnia zakończenia spisu z natury.

Czy kwoty w spisie z natury powinny być netto, czy brutto?

Jeśli podatnik prowadzi działalność opodatkowaną, to w kwotach netto, natomiast przy działalności zwolnionej w kwotach brutto.

Czy jeśli nie dokonuje sprzedaży towarów i spis będzie zerowy, to muszę go sporządzić?

Tak, podatnik mimo braku towarów musi sporządzić spis z natury.

Czy są jakieś kary za niesporządzenie spisu z natury lub brak wyceny towarów w nim zawartych?

Niesporządzenie spisu lub brak jego wyceny traktowane są jako nierzetelne prowadzenie KPIR. Zgodnie z art. 61 ustawy z dnia 10.09.1999 r. Kodeks karny skarbowy podlega karze grzywny do 240 stawek dziennych. Natomiast w wypadku mniejszej wagi, sprawca czynu zabronionego podlega karze grzywny za wykroczenie skarbowe.

Gdzie mogę pobrać wzór spisu z natury?

Druk dostępny jest tutaj.

Czy spis z natury musi być sporządzony w formie papierowej, czy może być w formie elektronicznej?

Spis może być sporządzony w dowolnej formie.

Jaki jest związek spisu z natury z limitem transakcji gotówkowych?

Wartość wycenionego spisu z natury pomniejsza się o kwotę, o którą podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody na podstawie art. 22p ustawy o podatku dochodowym (limit transakcji gotówkowych – 15000 zł), jeżeli zmniejszenie kosztów uzyskania przychodów lub zwiększenie przychodów związane było z zaliczeniem do kosztów uzyskania przychodów wydatków dotyczących towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów (półfabrykatów), produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem.

Pomniejszenia dokonuje się o tę część kwoty zmniejszenia kosztów uzyskania przychodów lub zwiększenia przychodów, która przypada na towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby (półfabrykaty), produkcję w toku, wyroby gotowe, braki i odpady, objęte tym spisem.

Podziel się nim ze znajomymi