Na czym polega metoda wyłączenia z progresją i odliczenia proporcjonalnego?

Zgodnie z zapowiedzią po teorii czas na praktykę. Zapraszam do zapoznania się z przykładami ilustrującymi zastosowanie metody wyłączenia z progresją oraz proporcjonalnego odliczenia.

Metoda wyłączenia z progresją

Przy metodzie wyłączenia z progresją, dochody uzyskane za granicą korzystają ze zwolnienia od podatku dochodowego w Polsce, jednak trzeba je uwzględnić przy obliczaniu stopy procentowej mającej zastosowanie do opodatkowania dochodów, które podatnik uzyskał w Polsce. Polega to na tym, że:

- dochody uzyskane w Polsce (podlegające opodatkowaniu według skali podatkowej) sumuje się z dochodami uzyskanymi za granicą,

- od sumy tych dochodów oblicza się „hipotetyczny” podatek według obowiązującej w danym roku skali podatkowej,

- następnie ustala się stopę procentową tego podatku do tak obliczonej sumy dochodów,

- ustaloną stopę procentową stosuje się do dochodów podlegających opodatkowaniu w Polsce.

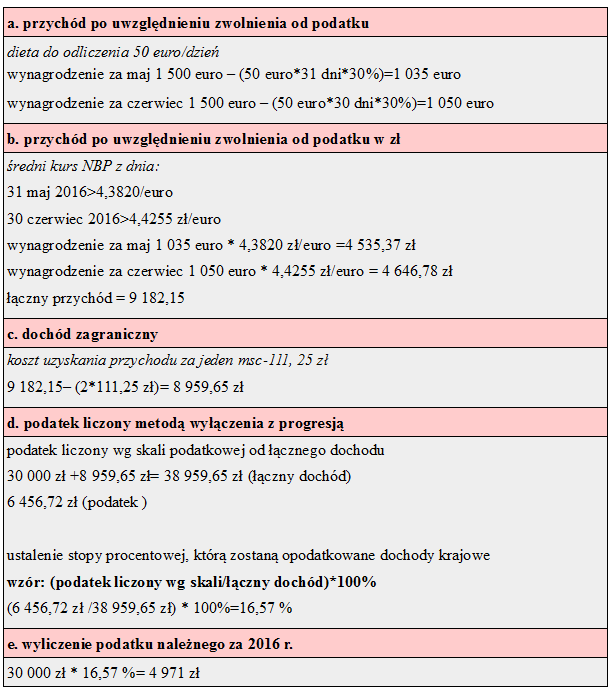

Przykład

Pani Ewa ma miejsce zamieszkania w Polsce. W 2016 roku przez 6 msc-y pracowała w Polsce osiągając dochód do opodatkowania (po odliczeniu kosztów uzyskania przychodów, składek zus oraz innych odliczeń wykazanych na załączniku PIT-O) 30 000 zł. Dodatkowo od maja do czerwca pracowała we Francji gdzie jej miesięczny dochód wyniósł 1 500 euro. Wypłata zagranicznego wynagrodzenia następowała zawsze pierwszego dnia kolejnego miesiąca, w którym świadczona była praca.

Metoda odliczenia proporcjonalnego

Przy metodzie proporcjonalnego odliczenia, dochody uzyskane za granicą podlegają opodatkowaniu w Polsce, z tym że podatek zapłacony za granicą jest zaliczany na poczet podatku należnego w Polsce (do wysokości podatku przypadającego proporcjonalnie na dochód uzyskany w obcym państwie). Oznacza to, że:

- dochody uzyskane za granicą łączy się z dochodami krajowymi,

- od łącznej sumy tych dochodów oblicza się podatek według obowiązujących w Polsce przepisów,

- następnie od tak obliczonego podatku odlicza się kwotę równą podatkowi dochodowemu zapłaconemu za granicą; jednak odliczenie to nie może przekroczyć tej części podatku, która proporcjonalnie przypada na dochód uzyskany w obcym państwie

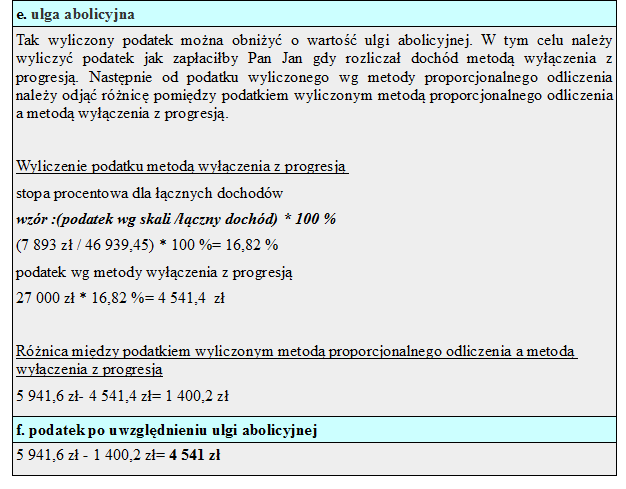

- wyliczony podatek można pomniejszyć o ulgę abolicyjną

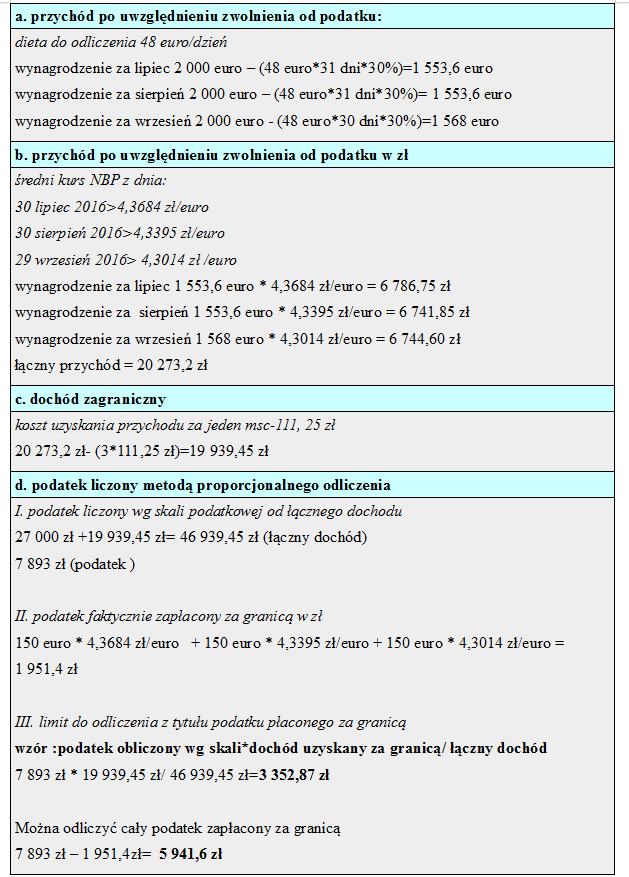

Przykład

Pan Jan Kowalski ma miejsce zamieszkania w Polsce. Od stycznia do czerwca 2016 r. pracował w Polsce, a od lipca do września 2016 r. w Belgii. Z tytułu umowy o pracę w Polsce osiągnął dochód do opodatkowania (po odliczeniu kosztów uzyskania przychodów, składek zus oraz innych odliczeń wykazanych w załączniku PIT-O) w wysokości 27 000 zł. Miesięczny przychód brutto Pana Jana z tytułu zatrudnienia na umowę o pracę w Belgii wyniósł 2 000 euro. Wypłata wynagrodzenia miała miejsce na ostatni dzień danego miesiąca. Od wypłaconego za granicą wynagrodzenia pracodawca pobrał podatek w wysokości 150 euro/msc.

Podziel się nim ze znajomymi