Kompletny przewodnik po rozliczaniu kryptowalut

Kryptowaluty stały się popularnym środkiem inwestycyjnym. Coraz częściej są także wykorzystywane jako metoda płatności oraz element szeroko rozumianego ekosystemu finansowego. Ich rosnąca popularność przyciąga uwagę nie tylko Twoją, ale również organów podatkowych. Jak prawidłowo obliczyć dochód do opodatkowania, udokumentować transakcje i jaki formularz podatkowy musisz złożyć?

- Jak są opodatkowane kryptowaluty

- Jakie transakcje kryptowalutami podlegają rozliczeniu

- Koszty uzyskania przychodu z kryptowalut

- Jak opodatkowany jest sam zakup kryptowalut?

- Ustalenie wartości podatku do zapłaty

- Jak wypełnić PIT-38, by uwzględnić transakcje kryptowalutami

- VAT w obrocie kryptowalutami

- PCC w obrocie kryptowalutami

- Rozliczanie kryptowalut – kilka słów na koniec

Jak są opodatkowane kryptowaluty

Od 2019 roku przychody z kryptowalut zaliczane są do przychodów z kapitałów pieniężnych i podlegają opodatkowaniu stawką liniową w wysokości 19%. Co ważne, opodatkowaniu podlega dochód, czyli różnica między przychodem a kosztami uzyskania przychodu. Inaczej mówiąc, jest to wypracowany zysk.

Przychodem jest kwota, którą otrzymujesz za sprzedaż lub wymianę kryptowalut. Kosztem uzyskania przychodu będzie kwota zapłacona za zakup kryptowalut, którą następnie zostały sprzedane lub wymienione.

Odpowiednim formularzem do rozliczenia dochodów z kryptowalut jest PIT-38, a termin złożenia zeznania za rok 2023 upływa 30 kwietnia 2024 roku.

Jakie transakcje kryptowalutami podlegają rozliczeniu

Przychód z kryptowalut generowany jest poprzez sprzedaż kryptowaluty za waluty fiat (np. złotówki, dolary, euro). W praktyce przychód powstaje w momencie, gdy na koncie pojawiają się środki w tradycyjnej walucie, uzyskane w wyniku wymiany kryptowaluty. To jednak nie wszystko. Przychód do rozliczenia powstanie również w sytuacji, gdy

- wymieniasz kryptowalutę na towar lub usługę

- wymieniasz kryptowalutę na prawo majątkowe

- używasz kryptowaluty do regulowania zobowiązań

W każdej z wyżej wymienionych sytuacji osiągniesz przychód w wysokości wartości zakupionego towaru, czy opłaconego kryptowalutą rachunku. Może wydawać się to dziwne, jednak jest na to proste wyjaśnienie. Jeżeli wspomniane transakcje nie podlegałyby rozliczeniu, to w bardzo prosty sposób można by było unikać opodatkowania dochodu z obrotu kryptowalutami, po prostu używając ich jako środka płatniczego.

Warto wiedzieć

Od tej zasady jest jeden wyjątek. Wymiana jednej kryptowaluty na inną jest neutralna podatkowo i nie generuje przychodu do rozliczenia. Takich transakcji nie wykazujesz w PIT-38.

Koszty uzyskania przychodu z kryptowalut

W przypadku kryptowalut opodatkowaniu podlega wyłącznie dochód uzyskany ze sprzedaży i obrotu nimi. Aby dało się prawidłowo ustalić dochód do opodatkowania, trzeba ustalić wysokość kwalifikowanych kosztów, które zostały poniesione. Kosztem uzyskania przychodu są wszystkie wydatki bezpośrednio związane z nabyciem kryptowaluty, czyli

- cena zakupu: bezpośredni koszt zakupu kryptowaluty, czyli kwota, którą faktycznie zapłacono za waluty wirtualne, które później sprzedano lub wymieniono na inne towary, czy usługi

- opłaty transakcyjne: opłaty związane z zakupem kryptowaluty, takie jak prowizje giełd kryptowalutowych, ale również prowizje giełd od sprzedaży waluty wirtualnej

Do kosztów nie zaliczysz jednak kosztów finansowania zakupu kryptowalut, takich jak kredyty czy pożyczki. Koszty prowadzenia konta na giełdzie, opłaty za portfel wirtualny czy koszty transferu pieniędzy na i z giełdy również nie kwalifikują się niestety jako koszty uzyskania przychodu w PIT-38.

Jak opodatkowany jest sam zakup kryptowalut?

Mogłoby się wydawać, że sam zakup kryptowaluty nie generuje żadnych obowiązków. Nic bardziej mylnego. Zgodnie z aktualnymi przepisami masz obowiązek złożyć PIT-38 także wtedy, gdy nie uzyskasz przychodów z odpłatnego zbycia (sprzedaży) walut wirtualnych. W takiej sytuacji wykażesz stratę, którą następnie możesz przenieść na kolejne lata podatkowe i odliczyć od przyszłych zysków kapitałowych z kryptowalut. Jest to mechanizm umożliwiający optymalizację podatkową.

Ustalenie wartości podatku do zapłaty

Zdecydowana większość transakcji dotyczących kryptowalut odbywa się w walutach obcych. Dlatego wszystkie wartości do PIT-38 musisz przeliczyć na złotówki. Przeliczeń dokonujesz na podstawie kursów średnich NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu lub poniesienia kosztu.

Przykład

Rozważmy sytuację teoretyczną zakupu i sprzedaży 1 jednostki kryptowaluty Ethereum.

Zakup: 11 września 2023 roku kupujesz 1 Ethereum (ETH) za 1551,89 USD. Giełda pobiera prowizję w wysokości 3 USD.

Do ustalenia wartości w PLN użyjesz kursu średniego NBP z dnia 8 września 2023, tj. 4,2958 (na ostatni dzień roboczy przed 11 września).

Sprzedaż: 18 września 2023 roku sprzedajesz 1 Ethereum (ETH) za 1636,92 USD. Giełda pobiera prowizję w wysokości 5 USD.

Do ustalenia wartości w PLN użyjesz kursu średniego NBP z dnia 15 września 2023, tj. 4,3418 (na ostatni dzień roboczy przed 18 września).

Które transakcje będą stanowiły przychód, a które koszt?

| PRZYCHÓD | KOSZTY | |

| Zakup ETH | 1551,89 USD | |

| Prowizja od zakupu | 3 USD | |

| Sprzedaż ETH | 1636,92 USD | |

| Prowizja od sprzedaży | 5 USD | |

| SUMA: | 1636,92 USD | 1559,89 USD |

Łącznie po stronie kosztów jest 1559,89 USD. Dochód z obrotu kryptowalutami wynosi 77,03 USD. Do wypełnienia PIT-38 potrzebujesz jednak wartości wyrażonych w walucie polskiej. Kolejnym krokiem, który musisz podjąć w tym celu, jest przeliczenie wszystkich wartości zgodnie z zasadami przedstawionymi powyżej.

Obliczenia powinny wyglądać następująco

- Zakup 11 września za 1551,89 USD po kursie z dnia 8 września: 1551,89 x 4,2958 = 6666,61 PLN

- Prowizja od zakupu z 11 września na 3 USD po kursie z dnia 8 września: 3 x 4,2958 = 12,89 PLN

- Sprzedaż 18 września za 1636,92 USD po kursie z dnia 15 września: 1636,92 x 4,3418 = 7107,18 PLN

- Prowizja od sprzedaży z 18 września na 5 USD po kursie z dnia 15 września: 5 x 4,3418 = 21,71 PLN

Jak wyglądają przychody i koszty po przeliczeniu?

| PRZYCHÓD | KOSZTY | |

| Zakup ETH | 6666,61 PLN | |

| Prowizja od zakupu | 12,89 PLN | |

| Sprzedaż ETH | 7107,18 PLN | |

| Prowizja od sprzedaży | 21,71 PLN | |

| SUMA: | 7107,18 PLN | 6701,21 PLN |

Twój dochód do opodatkowania wynosi 405,97 PLN. W ten sposób musisz przeliczyć wszystkie transakcje, które miały miejsce w 2023 roku.

Jak wypełnić PIT-38, by uwzględnić transakcje kryptowalutami

Kiedy ustalisz już przychód, koszty oraz dochód z obrotu kryptowalutami i przeliczysz je na złotówki, możesz przystąpić do przygotowania PIT-38. Dostępne w sieci programy do rozliczeń rocznych większość tych pozycji uzupełnią automatycznie na podstawie wprowadzonych danych. Warto wiedzieć jak to wygląda od kuchni. Jak wyglądałoby rozliczenie z przykładu powyżej?

Przykład

- Nagłówek

- Pozycja 1 – wpisz swój PESEL

- Pozycja 4 – wpisz 2023

- Sekcja A

- Pozycja 5 – wpisz dane urzędu skarbowego, pod który podlegasz zgodnie z adresem zamieszkania.

- Pozycja 6 – zaznacz „1. złożenie zeznania”

- Sekcja B

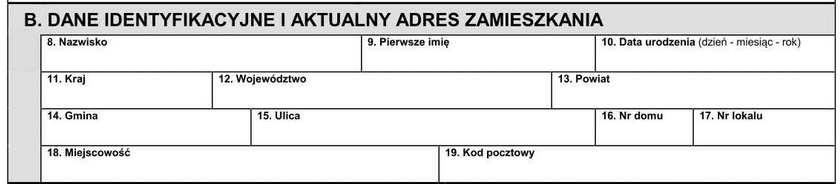

- Pozycje od 8 do 19 uzupełnij swoimi danymi osobowymi w odpowiednich okienkach

- Sekcja C

- Nic nie uzupełniasz

- Sekcja D

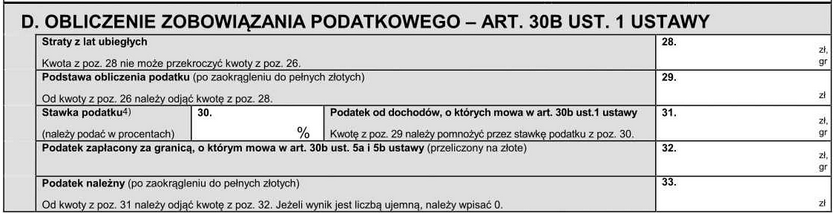

- Pozycja 30 – wpisz „19”

- Sekcja E

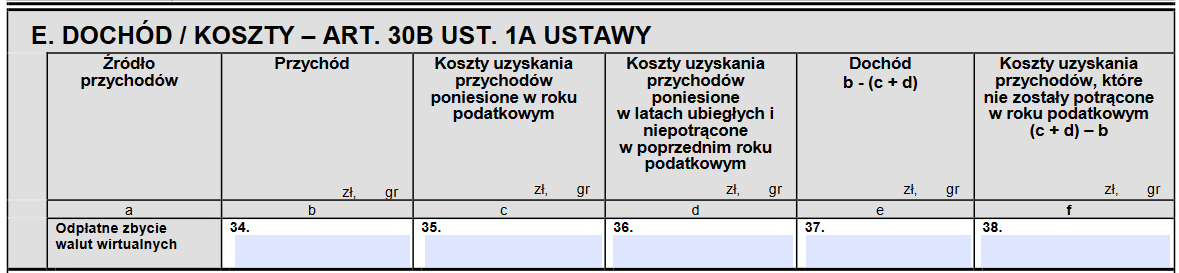

- Pozycja 34 – wpisz przychód z obrotu kryptowalutami, w omawianym przypadku będzie to 7107,18 PLN

- Pozycja 35 – wpisz koszty uzyskania przychodu, w omawianym przypadku będzie to 6701,21 PLN

- Pozycja 36 – wpisz stratę poniesioną w ubiegłych latach (o ile taka wystąpiła)

- Pozycja 37 – wpisz dochód z obrotu kryptowalutami, w omawianym przypadku będzie to 405,97 PLN

- Pozycja 38 – uzupełnij, jeżeli w tym roku pojawiła się strata (uwzględnisz ją w rozliczeniu za 2024 rok)

- Sekcja F

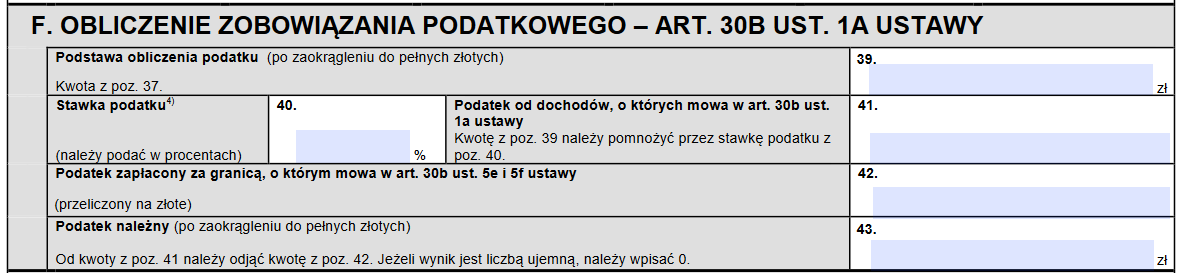

- Pozycja 39 – wpisz ustalony dochód zaokrąglony do pełnych złotych (końcówkę do 49 groszy pomiń, natomiast końcówkę między 50-99 groszy zaokrąglij w górę). W omawianym przykładzie dochód wyniesie 406 zł

- Pozycja 40 – wpisz stawkę podatku 19%

- Pozycja 41 – wpisz podatek obliczony na podstawie dochodu, tj. 406 zł x 19% = 77,14 zł

- Pozycja 43 – wpisz kwotę podatku z pozycji 41 zaokrągloną do pełnych złotych – u nas to będzie 77 zł.

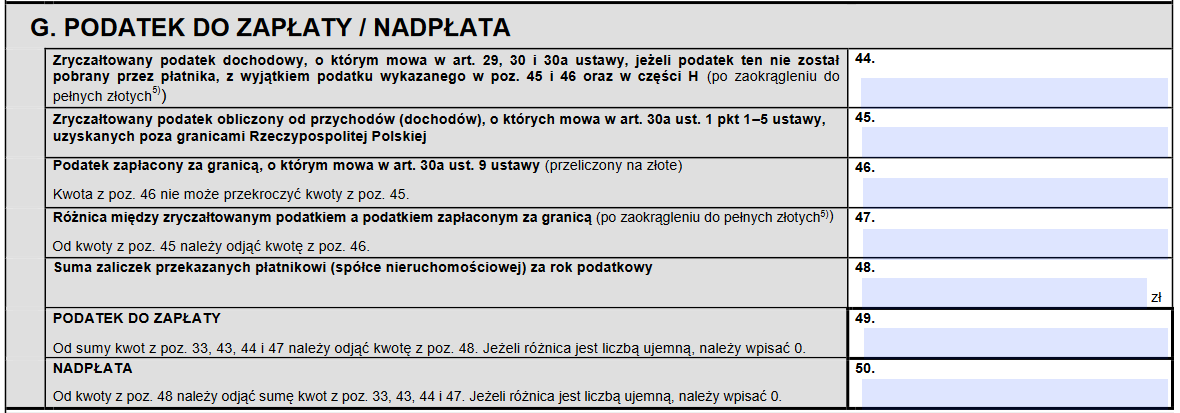

- Sekcja G

- Pozycja 48 – Ponownie wpisz wartość podatku, czyli 70 zł.

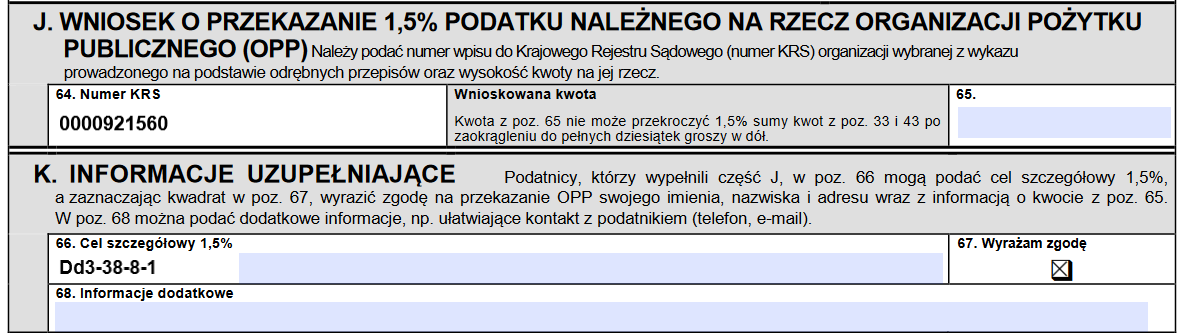

W sekcji J oraz K możesz wskazać KRS organizacji, której chcesz przekazać 1,5% swojego podatku.

Jeżeli zeznanie będziesz składać w formie papierowej, podpisz się w sekcji M i tyle – Twój PIT-38 za rok 2023 jest gotowy!

VAT w obrocie kryptowalutami

Kwestia opodatkowania kryptowalut podatkiem VAT jest uregulowana od 2015 roku. Trybunał Sprawiedliwości Unii Europejskiej (TSUE) orzekł wtedy, że wymiana tradycyjnych walut na jednostki waluty wirtualnej (i odwrotnie) jest usługą zwolnioną z VAT. Oznacza to tyle, że wykonane przez Ciebie transakcje wymiany kryptowalut na waluty fiat (i vice versa) nie podlegają opodatkowaniu VAT. Ministerstwo Finansów zgodnie z orzecznictwem TSUE potwierdził ten fakt w licznych interpretacjach.

PCC w obrocie kryptowalutami

Od 2020 roku transakcje dotyczące kupna, sprzedaży czy wymiany kryptowalut generalnie nie podlegają podatkowi od czynności cywilnoprawnych. Ministerstwo Finansów uregulowało ten temat w ustawie o PCC, wskazując, że transakcje związane z kryptowalutami nie są traktowane jak tradycyjne transakcje cywilnoprawne objęte podatkiem PCC. Oznacza to, że większość operacji z kryptowalutami, takich jak kupno, sprzedaż, wymiana kryptowalut na inne kryptowaluty czy na waluty fiat, nie powinna być obciążona tym podatkiem.

Rozliczanie kryptowalut – kilka słów na koniec

Przy rozliczaniu kryptowalut kluczowe jest dokładne dokumentowanie każdej związanej z nimi transakcji, której dokonujesz. Należy dokładnie zapisywać daty tych transakcji, ich wartość wyrażoną w walucie fiat, a także koszty zakupu. Pobieraj oraz przechowuj wszelkie zestawienia z giełd kryptowalutowych, potwierdzenia wpłat oraz wypłat. Takie podejście znacząco ułatwi Ci późniejsze obliczenie dochodu, który będzie podlegał opodatkowaniu. Ponadto starannie prowadzona ewidencja będzie nieocenionym dowodem w Twoich rękach, jeśli kiedykolwiek zostaniesz wezwany do udokumentowania swoich działań podczas kontroli podatkowej.

Jeżeli jednak wolisz powierzyć to zadanie specjalistom to zgłoś się do inFaktu. Nasi specjaliści wyręczą Cię we wszystkich formalnościach, a Ty skupisz się na tym, co lubisz najbardziej – na pomnażaniu swoich zysków!

Zamów rozmowę z Księgowym inFaktu

Podziel się nim ze znajomymi